Obtenha o Guia do Comprador de Proteção Comercial

Passar pelo processo de chargeback de mercadorias não recebidas é uma tarefa dolorosa para qualquer e-commerce.

Quando um cliente contesta um pedido e solicita um estorno, o varejista tem a oportunidade de entrar em disputa e contestá-la.

Para contestar um chargeback e, finalmente, vencer, ele precisa participar de uma série de etapas definidas e criadas pelas associações de cartões com os bancos emissores e adquirentes, que atuam como mediadores entre o cliente e o comerciante.

Como as proteções ao consumidor costumam favorecer o cliente, os e-commerces geralmente se encontram em uma batalha difícil para vencer uma disputa de abuso de devolução.

Para simplesmente participar do desafio da automação de chargeback, os eles devem concluir todas as etapas do processo em prazos cada vez mais curtos.

Com isso em mente, descrevemos o processo de disputa que todo comerciante terá que participar para combater uma detecção de fraude por chargeback. Entenda o processo de Proteção Contra Chargebacks para e-commerces.

Se você é um varejista que avalia soluções de proteção comercial, baixe agora o Guia do Comprador de Proteção Comercial. Este guia abrangente mapeia a evolução da proteção comercial contra fraude e detalha os componentes integrais de uma solução de proteção comercial. Você encontrará neste material:

- Um modelo de modelo RFI para alavancar em seu processo de avaliação

- Dicas sobre como construir um caso comercial para uma solução de proteção comercial

- Como avaliar o ROI e compreender as ferramentas utilizadas para proteger contra fraudes e prevenir chargebacks

- Como encontrar a solução certa para seu negócio

Baixe agora!

O processo de chargeback

Quando um e-commerce recebe uma notificação de chargeback e decide contestá-la podem ser iniciadas três tipos diferentes de contestação:

1º chargeback: A disputa inicial de chargeback e pré-arbitragem

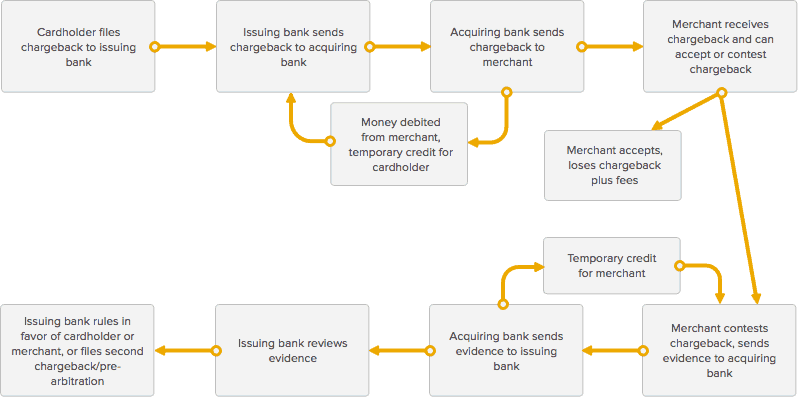

Fluxo básico de um chargeback

Todas as disputas de chargeback começam quando um titular de cartão contesta uma transação com seu banco emissor. Em média, um titular de cartão tem entre 45 a 180 dias para contestar uma cobrança, dependendo da associação do cartão.

Às vezes, é possível contestar transações com até um ano da data de compra em circunstâncias especiais, como desastres naturais. O banco emissor analisa a reclamação e determina sua validade, o que geralmente leva de 2 a 6 semanas. O prazo máximo para essa revisão de pedidos acontecer é de até 30 dias.

Se for considerado válido, o banco emissor a encaminha ao banco adquirente ou processador de pagamento, que notifica o e-commerce simultaneamente da disputa e do débito na conta do varejista para reembolsar o titular do cartão pela transação e para cobrir as taxas de investigação do chargeback.

Esse reembolso é creditado temporariamente ao titular do cartão e pode ser revertido para o e-commerce ele vencer a disputa.

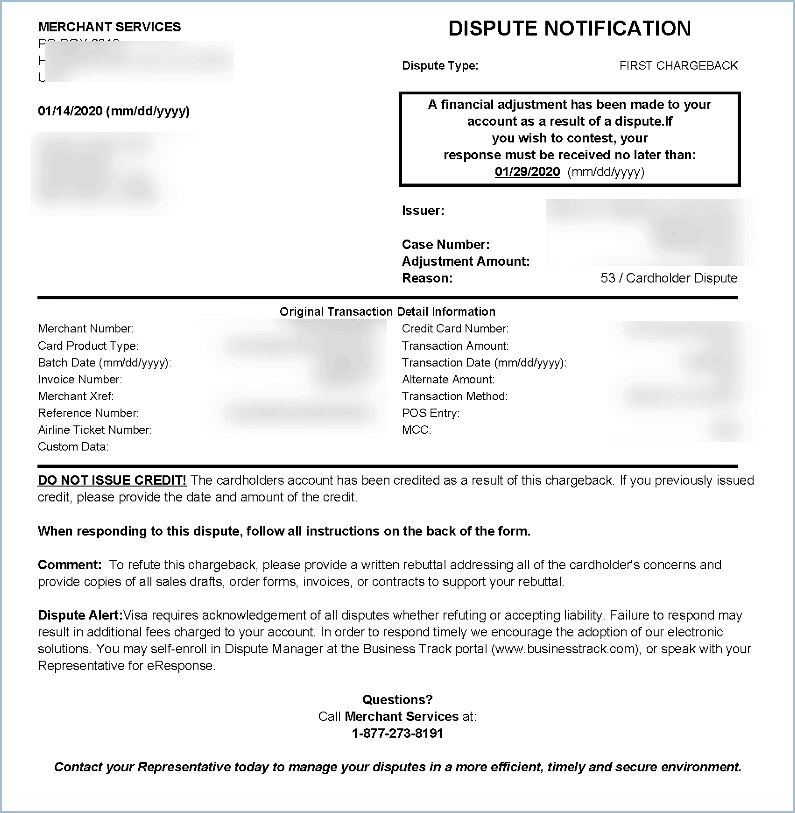

Confira um exemplo de aviso padrão de chargeback que um e-commerce pode receber. Embora os formatos possam variar entre bancos ou processadores, os detalhes incluídos são geralmente os mesmos.

Exemplo de notificação de chargeback

Quando o banco adquirente ou processador de pagamento informa o varejista sobre a disputa de chargeback e fornece o aviso mencionado acima, também são fornecidos formulários para o e-commerce preencher e devolver, a fim de apresentar sua versão da disputa.

Geralmente, os comércio eletrônico têm um prazo curto para responder, em média cerca de 7 a 10 dias.

Frequentemente, é solicitado a ele apresentar evidências detalhadas para comprovar o cumprimento do pedido pelo cliente, tais como:

- Comprovante de remessa (como um número de rastreamento ou recibo de envio)

- Recibo da venda ou transação

- Correspondência entre os endereços de cobrança e entrega

- Comprovante de entrega (como um recibo de entrega de um transportador ou um e-mail de confirmação)

- Confirmação positiva do AVS

- Qualquer comunicação com o cliente ou outras evidências de que o negócio online realizou a transação

O banco adquirente recebe os formulários do e-commerce e os envia ao banco emissor do cartão.

Assim que o banco adquirente repassa as evidências ao banco emissor, ele credita temporariamente o valor do chargeback de volta à conta do varejista.

Nesse momento, existem dois créditos temporários: um para o titular do cartão e outro para o seu negócio. Quando a disputa de chargeback é resolvida, um desses créditos se torna permanente e o outro se transforma em débito.

O banco emissor analisa as evidências apresentadas pelo varejista para determinar se este cumpriu ou não a transação conforme descrito.

Esse processo leva de 4 a 6 semanas, com a Visa estipulando um limite de 30 dias para essa análise.

É crucial notar que, com chargebacks, os e-commerces têm apenas uma chance (uma rodada de pré-arbitragem) de reunir e apresentar suas evidências antes de o banco emissor decidir apoiar o varejista ou seguir para a arbitragem. Uma das três situações a seguir pode ocorrer:

- Se o banco emissor considerar que o negócio online não forneceu evidências convincentes, decidirá a favor do titular do cartão e do chargeback. O crédito provisório para o titular do cartão se torna permanente e o crédito temporário ao varejista é revertido. O banco adquirente pode pressionar pela arbitragem nessa fase, se desejar.

- Se o banco emissor determinar que as evidências fornecidas pelo negócio online refutaram com sucesso o chargeback, decidirá a favor do varejista, e o crédito provisório para o varejista se tornará permanente. O titular do cartão verá a transação original lançada novamente em sua conta.

- O banco emissor determina que o varejista refutou com sucesso o chargeback, mas opta por registrar um segundo chargeback de pré-arbitragem, devido a novas informações do titular do cartão ou a uma alteração no código de chargeback.

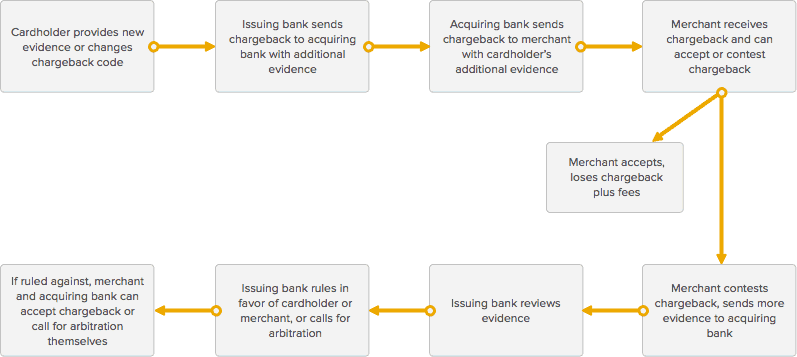

2º chargeback (pré-arbitragem):

Luta contra outra disputa

O fluxo básico da 2º disputa por chargeback (ou pré-arbitragem)

Mastercard, Discover e American Express permitem uma segunda rodada de pré-arbitragem, enquanto a Visa limita a pré-arbitragem a uma rodada.

Um segundo chargeback, também conhecido como pré-arbitragem, ocorre quando, após o varejista contestar o primeiro chargeback, o banco emissor abre outro chargeback para a mesma transação por qualquer um dos seguintes motivos:

- Novas informações do titular do cartão

- Alteração no motivo do chargeback

- Documentação fornecida pelo negócio online está incompleta, inválida ou não foi convincente

Quando o banco emissor informa o banco adquirente sobre o segundo chargeback, e essa informação é repassada ao varejista, este tem novamente a oportunidade de aceitar ou contestar.

Se um varejista decide continuar contestando o chargeback, o banco adquirente exige que o varejista forneça mais evidências convincentes de que cumpriu o pedido ao titular do cartão do banco emissor para ganhar a disputa.

Normalmente, o varejista é solicitado a fornecer informações que não foram apresentadas no primeiro ciclo do chargeback, como resposta AVS, correspondência entre endereços de cobrança e entrega, qualquer comunicação com o cliente, etc.

Assim que o varejista fornece as informações adicionais ao banco adquirente, e estas são transmitidas ao banco emissor, este revisará as evidências e determinará se:

- O negócio online forneceu evidências convincentes.

- O negócio online não forneceu evidências convincentes.

Se o e-commerce apresentou evidências convincentes, o banco emissor encerra o chargeback, o crédito temporário ao varejista pelo valor da transação se torna permanente, e o titular do cartão tem a transação depositada em sua conta.

Se o banco emissor determinar que o e-commerce não apresentou evidências convincentes, o crédito temporário ao titular do cartão para o valor da transação se torna permanente, e o varejista perde o valor do chargeback, além das taxas.

Se o banco emissor e o banco adquirente discordarem da decisão do banco emissor, ou se o banco emissor solicitar, qualquer uma das partes pode solicitar a arbitragem à associação de cartões para uma decisão final.

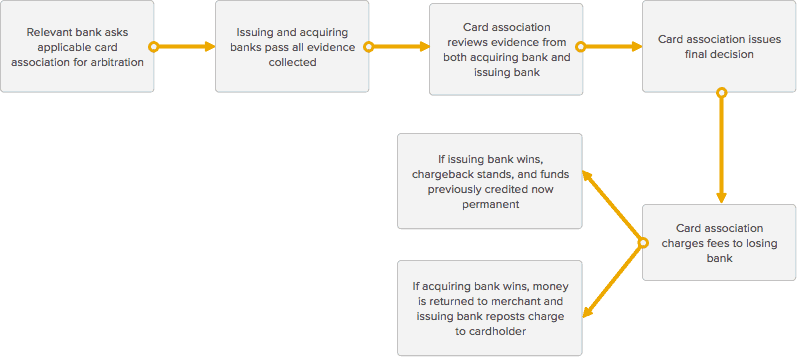

Arbitragem: A última instância

Fluxo básico de arbitragem

A etapa final no processo de chargeback é a arbitragem. Esse processo envolve a intervenção da associação de cartões relevante para resolver a disputa entre os bancos adquirentes e emissores, e, por extensão, entre o varejista e o titular do cartão.

Nesse ponto, o banco adquirente e o varejista decidem se desejam prosseguir e entrar na arbitragem. Frequentemente, os bancos e os varejistas adquirentes querem evitar a arbitragem devido às altas taxas, tempo e esforço envolvidos.

As taxas geralmente giram em torno de US$ 500-900, em média, podendo variar dependendo da associação do cartão. Todo o processo de arbitragem adiciona, em média, cerca de 10 a 45 dias ao processo de chargeback.

Os varejistas podem optar por evitar a arbitragem para transações abaixo de um certo valor, mas consideram que vale a pena para transações de milhares de dólares.

Se o banco adquirente e o varejista optarem por seguir para a arbitragem, o banco relevante (quem iniciou a chamada para a arbitragem) buscará a associação de cartões aplicável (Visa, Mastercard, American Express, etc.) e seguirá seus procedimentos de arbitragem, que variam para cada rede de cartões.

Todos os bancos que fazem parte da rede de uma associação de cartões concordam com os termos e condições de uso da marca e devem seguir todas as regras e taxas associadas, como as relativas à arbitragem.

A associação de cartões revisará todas as evidências fornecidas pelos bancos emissores e adquirentes e tomará uma decisão final sobre a parte a favor da disputa de chargeback.

Após a associação de cartões tomar sua decisão, a disputa de chargeback é encerrada, e o banco perdedor deve pagar as taxas de arbitragem.

- Se a associação do cartão decidir a favor do titular do cartão, o crédito provisório lançado em sua conta se torna permanente, e o banco adquirente remove o crédito temporário da conta do e-commerce para reembolsar o banco emissor. Ele também arcará com as altas taxas da associação de cartões.

- Se a associação do cartão decidir a favor do e-commerce, o crédito provisório lançado na conta do varejista se torna permanente, e a transação é relançada na conta do titular do cartão pelo banco emissor. Este último será responsável pelas taxas associadas à arbitragem.Nota: é incrivelmente raro que uma associação de cartão decida a favor de um varejista durante a arbitragem.

Pós-reembolso

Para os varejistas que perderam a disputa de chargeback em qualquer um dos três ciclos, ou decidiram não contestar o chargeback, eles ficam sem o dinheiro da venda, o produto vendido e quaisquer taxas incorridas.

Quando um negócio online perde um chargeback, a disputa é encerrada, e ele não pode mais recorrer.

Podemos ajudá-lo a recuperar a receita de chargebacks. Entre em contato para saber mais.