The State of

Commerce 2025

Recém-publicado!

No universo do comércio eletrônico, uma das preocupações mais latentes é o prejuízo gerado pelos custos dos chargebacks.

Como esse processo envolve o estorno de uma transação para o cliente, pode representar um grande impacto financeiro para o e-commerce.

O impacto financeiro, no entanto, é mais profundo: as perdas financeiras causadas pelo chargeback vão além do estorno do valor da compra, gerando custos ocultos que comprometem a saúde financeira e o escalonamento do negócio.

O que gera os custos dos chargebacks para e-commerces?

Os custos dos chargebacks no e-commerce surgem quando um consumidor solicita o cancelamento de uma compra diretamente à sua operadora de cartão, ignorando o contato com o lojista para reaver o valor.

Principais motivos de cancelamento de transações que geram chargebacks:

- Não reconhecimento da compra.

- Fraude amigável.

- Fraude deliberada.

- Autofraude.

- Desacordo comercial.

- Erros de cobrança ou processamento.

Assim, o cancelamento da transação transforma o faturamento esperado em um prejuízo multifacetado para o e-commerce. E o prejuízo vai além do valor do chargeback em si: o custo para o varejista inclui desde o custo da mercadoria perdida até as multas administrativas por chargeback.

Qual o real valor dos custos dos chargebacks para o e-commerce?

Os custos dos chargebacks somam um valor elevado para o varejista, pois existem diferentes tipos de despesas relacionadas à contestação de uma determinada transação por parte do consumidor que serão absorvidas pelo e-commerce:

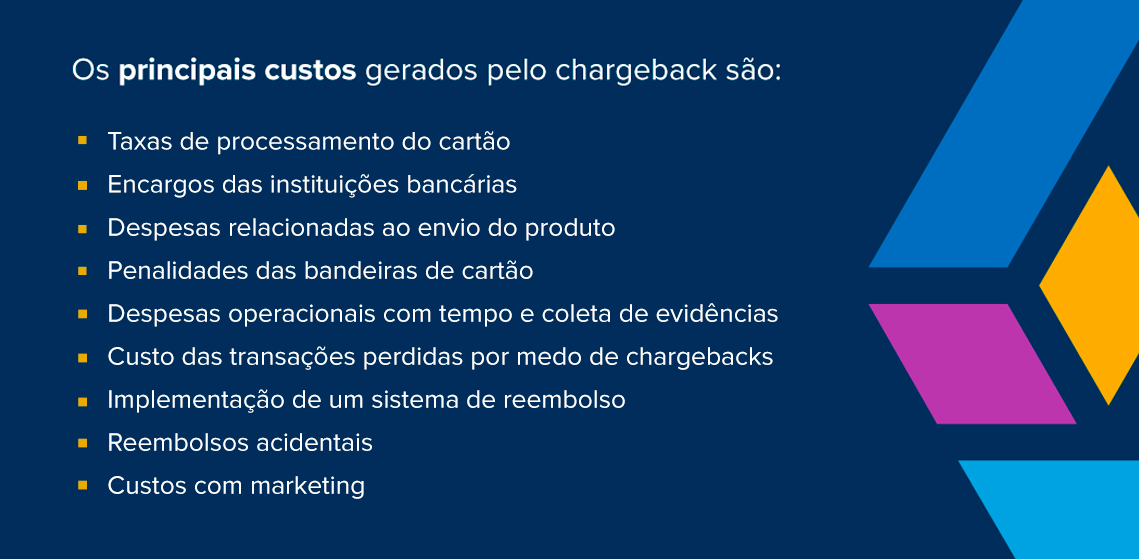

9 principais custos de chargebacks que afetam o e-commerce

1. Taxas de processamento do cartão

Em cada transação realizada, as operadoras de cartão cobram uma porcentagem pelo processamento da compra, o que já é considerado um custo operacional padrão para o e-commerce.

No entanto, em caso de chargeback – mesmo quando este é comprovado como fraudulento – a taxa de processamento da transação geralmente não é reembolsada.

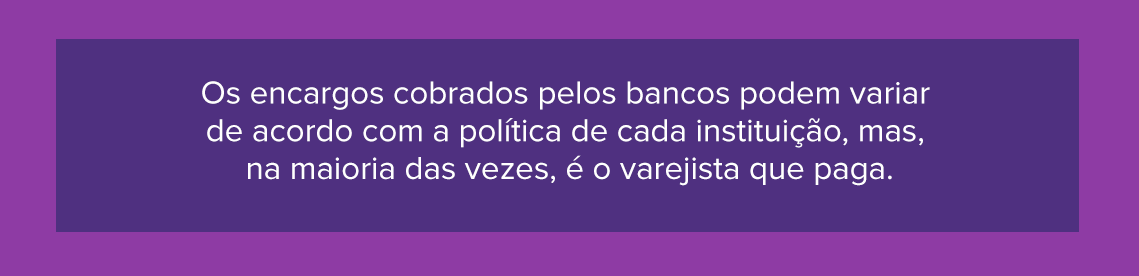

2. Encargos das instituições bancárias

Esse é outro tipo de despesa resultante do chargeback que, comumente, afeta o e-commerce, pois as instituições bancárias podem aplicar taxas adicionais relacionadas ao processo de contestação de um pedido.

A cobrança feita pelas instituições bancárias é para cobrir as despesas administrativas envolvidas na resolução da disputa.

3. Despesas relacionadas ao envio do produto

Outro ponto de atenção são os custos relacionados ao envio do produto comprado, que muitas vezes é esquecido.

Ao sofrer um chargeback, o varejista perde também o investimento logístico. Dependendo da categoria do produto e da região de entrega, o valor do frete pode representar uma fatia considerável do prejuízo total.

E, em muitos casos, o prejuízo não se limita ao frete: além de arcar com os custos adicionais do chargeback, o e-commerce também pode perder a mercadoria envolvida no pedido contestado pelo cliente.

4. Penalidades das bandeiras de cartão

As bandeiras de cartão estabelecem limites para o número de chargebacks tolerados.

Quando esse teto é ultrapassado, o processamento de pedidos se torna mais caro para o e-commerce, que pode enfrentar penalidades severas, como:

- Multas.

- Aumento nas taxas de processamento.

- Descredenciamento.

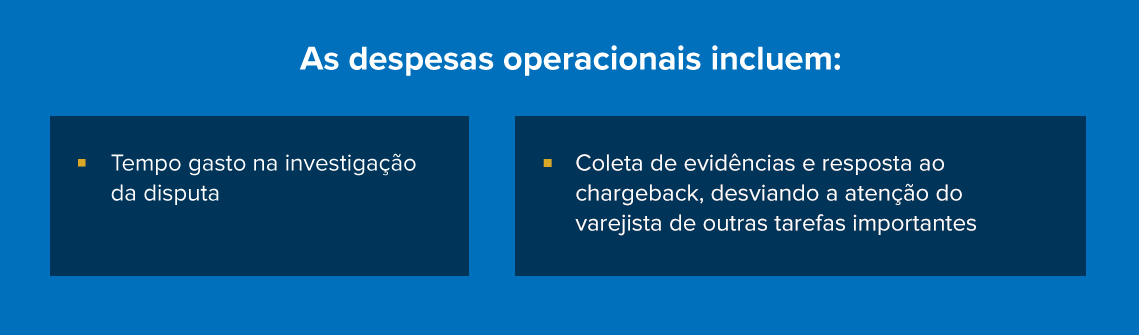

5. Despesas operacionais com tempo e coleta de evidências

O processo de lidar com a reversão de pagamentos pode ser complexo e demorado, envolvendo várias etapas — normalmente manuais — que geram mais custos operacionais. O custo operacional aqui é medido em horas: o tempo gasto na coleta manual de evidências para a disputa desvia a equipe de atividades estratégicas, tornando-se um ‘gasto invisível’, mas oneroso.

O custo operacional aqui é medido em horas: o tempo gasto na coleta manual de evidências para a disputa desvia a equipe de atividades estratégicas, tornando-se um ‘gasto invisível’, mas oneroso.

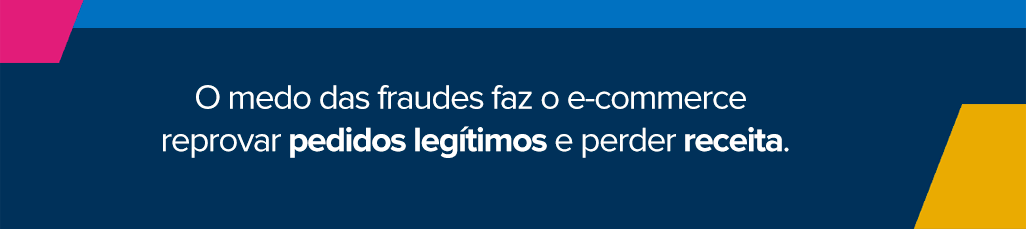

6. Custo das transações perdidas por medo de chargebacks

Para mitigar o risco de chargeback, os varejistas podem optar por implementar sistemas de prevenção de fraude excessivamente rígidos. Sem o apoio de inteligência de dados, essas ferramentas barram pedidos legítimos por receio de fraude — o temido falso positivo.

Assim, o e-commerce perde receita e até mesmo clientes, já que a recusa errônea e sem justificativa — o falso positivo — é um tipo de atrito que impacta significativamente na experiência do cliente.

7. Implementação de um sistema de reembolso

Investir em sistemas de reembolso automatizados é outra despesa vinculada aos chargebacks. Embora ofereçam uma saída amigável ao cliente e reduzam contestações, essas ferramentas e a equipe de operação representam um custo operacional que poderia ser poupado se o índice de transações contestadas fosse menor.

8. Reembolsos acidentais

Um erro comum no varejo é emitir um reembolso para o cliente, na tentativa de evitar o chargeback quando a contestação já foi iniciada pelo banco. Se o lojista devolve o valor por conta própria sem checar o status do chargeback, ele corre o risco de perder o valor em dobro: uma vez pelo reembolso direto e outra pelo estorno automático do banco emissor. O reembolso é uma estratégia eficaz para evitar chargebacks e as taxas atreladas, mas somente se for feito antes de o cliente acionar a administradora do cartão.

9. Custos com marketing

Esse é um custo do chargeback que surge de forma indireta para o varejista.

É que todos os recursos investidos na atração do cliente para o e-commerce se transformam em uma perda financeira quando a transação é contestada. O CAC (Custo de Aquisição de Cliente) é jogado fora.

Quando um pedido vira chargeback, todo o investimento em anúncios e estratégias de conversão para atrair aquele consumidor é perdido, elevando o custo de operação real do e-commerce.

Quem paga os custos dos chargebacks?

Historicamente, os custos do chargeback costumam ser responsabilidade do e-commerce. Isso significa que, na maioria de casos de disputas ou fraudes, é o varejista quem arca com o prejuízo financeiro.

No entanto, o surgimento de tecnologias baseadas em inteligência de dados mudou essa dinâmica, transformando a segurança em uma alavanca de crescimento, e não apenas em uma barreira de proteção.

A plataforma da Signifyd redefine essa gestão ao atuar na causa raiz. Em vez de uma postura reativa, utilizamos análises comportamentais em tempo real para blindar o checkout e otimizar a aprovação de pedidos legítimos. Essa mudança de dinâmica transfere o risco do varejista para a Signifyd: nossa tecnologia neutraliza as tentativas de fraude antes que elas se tornem uma contestação e assumimos responsabilidade financeira total nos pedidos aprovados.

Se o e-commerce receber uma notificação de chargeback fraudulento por qualquer venda aprovada pela Signifyd, a nossa Proteção Garantida Contra Fraudes entra em ação. Nós acreditamos na precisão de nossas decisões e cobrimos todos os custos operacionais, reembolsando integralmente o varejista, sem burocracias ou processos de disputa exaustivos.

A garantia financeira da Signifyd traz mais segurança para o e-commerce aprovar pedidos sem o medo dos chargebacks fraudulentos, e permite que a equipe do e-commerce direcione seus esforços para o que realmente importa: potencializar as vendas e o crescimento do negócio.

Como reduzir os custos do chargeback no e-commerce?

Existem formas de reduzir a ocorrência de chargeback e, consequentemente, as despesas com os custos dos chargebacks no e-commerce. Para isso, o varejista deve realizar otimizações necessárias para ter mais segurançano processamento de cada transação.

Boas práticas para reduzir chargebacks:

- Apresentar bem os produtos no site, com fotos, vídeos e descrições detalhadas;

- Oferecer uma experiência de compra fluida e segura do login ao checkout;

- Colocar o nome do e-commerce detalhadamente na fatura do cartão;

- Ser transparente e realista em relação ao prazo de entrega;

- Investir em embalagens mais resistentes para evitar quebras durante o transporte;

- Disponibilizar um atendimento ágil, claro e eficiente em diferentes canais;

- Ter uma aba de perguntas frequentes (FAQ) de fácil acesso para o consumidor;

- Contar com um antifraude especializado que ofereça garantia financeira total contra chargebacks fraudulentos, como a Signifyd.

Como a Signifyd protege seu e-commerce dos chargebacks fraudulentos?

A contestação de uma compra, por si só, gera ônus ao e-commerce. No entanto, as perdas financeiras podem ser ainda maiores quando a reversão de uma transação acontece por conta de uma prática fraudulenta.

O e-commerce pode:

- Perder o produto.

- Sofrer penalidades das bandeiras de cartão.

- Ter a sua reputação afetada no mercado.

Dessa forma, é crucial que o comércio eletrônico esteja protegido contra as fraudes para evitar os chargebacks fraudulentos e, por consequência, todas as despesas causadas por esse problema.

Isso é possível com a implementação de um antifraude especializado, como a plataforma da Signifyd, que não só detecta e bloqueia as fraudes antes que elas aconteçam, mas também oferece garantia financeira para que o e-commerce não pague por chargebacks fraudulentos, por meio da Proteção Garantida Contra Fraudes.

Custos e chargebacks no e-commerce

1. O que é um chargeback?

É a devolução do valor de uma compra feita com cartão, contestada pelo cliente diretamente com o banco.

2. Chargeback e devolução são a mesma coisa?

Não. A devolução é negociada entre cliente e loja; o chargeback é acionado pelo banco, sem um contato prévio com o e-commerce.

3. Quais setores mais sofrem com chargebacks fraudulentos?

Moda, eletrônicos, marketplaces e bens digitais são os mais afetados.

4. Um chargeback sempre indica fraude?

Não. Pode ser erro operacional, desacordo comercial ou fraude amigável.

5. Como proteger meu e-commerce contra chargebacks?

Com boas práticas operacionais e um antifraude com garantia financeira, como a Signifyd.

Blinde o seu e-commerce dos chargebacks fraudulentos com a Signifyd

Com a Signifyd, líder em antifraude, o seu e-commerce está blindado dos custos gerados pelos chargebacks fraudulentos.

Esse problema causa perdas que vão muito além das finanças, como impactos negativos na reputação do comércio eletrônico. Isso afeta tanto a atração quanto a fidelização de consumidores.

Conhece alguma solução que multiplique seu ROI?

Nós a oferecemos.