Os chargebacks comprometem o crescimento do e-commerce e, embora as fraudes sejam as causas mais conhecidas, as raízes desse problema podem ser muito mais variadas.

Além das fraudes, o chargeback também pode derivar de falhas operacionais, erros de comunicação ou, ainda, do abuso do consumidor — prática em que o cliente tenta obter o produto e o reembolso simultaneamente, de forma indevida.

Quando recorrente, esse problema traz diversos impactos negativos para o comércio eletrônico, que vão muito além das finanças. Assim, é essencial que os varejistas conheçam quais são os tipos de chargebacks e vejam como manter o e-commerce mais protegido.

O que é um chargeback?

Antes de conhecer efetivamente os tipos de chargebacks, é importante entender o conceito desse problema: chargeback ou “reversão do pagamento”, como pode ser traduzido, é a reversão financeira de uma transação com cartão de crédito ou débito após o titular contestar a legitimidade da compra junto à administradora. Esse é um mecanismo adotado pelas operadoras de cartão para proteger os consumidores de problemas com pagamentos.

Esse é um mecanismo adotado pelas operadoras de cartão para proteger os consumidores de problemas com pagamentos.

É importante observar que políticas internas de “não reembolso” não se sobrepõem às normas das bandeiras e do Código de Defesa do Consumidor: se o cliente receber um produto quebrado, diferente do descrito ou estiver insatisfeito com a compra, os regulamentos legais exigem que o varejista honre o direito do consumidor com a devolução do valor.

Se o e-commerce se recusar a fazê-lo, o titular do cartão pode entrar em contato com o banco emissor do cartão de crédito ou débito e iniciar um chargeback. Diferentemente de um reembolso, o chargeback gera mais custos para o e-commerce e, por isso, é imprescindível que os varejistas evitem esse problema.

Principais tipos de chargebacks no e-commerce

Chargebacks não são todos iguais. Quando um titular do cartão inicia o processo de contestação de uma compra, deverá apresentar razão plausível que justifique o estorno do valor pago por determinada mercadoria – conhecido como reason code ou código de motivo, de acordo com as regras estabelecidas pelas bandeiras.

Dependendo dessa motivação, o impacto e a forma de defesa do varejo mudam drasticamente. Conheça abaixo as categorias mais comuns no e-commerce:

1. Chargeback por erros de faturamento

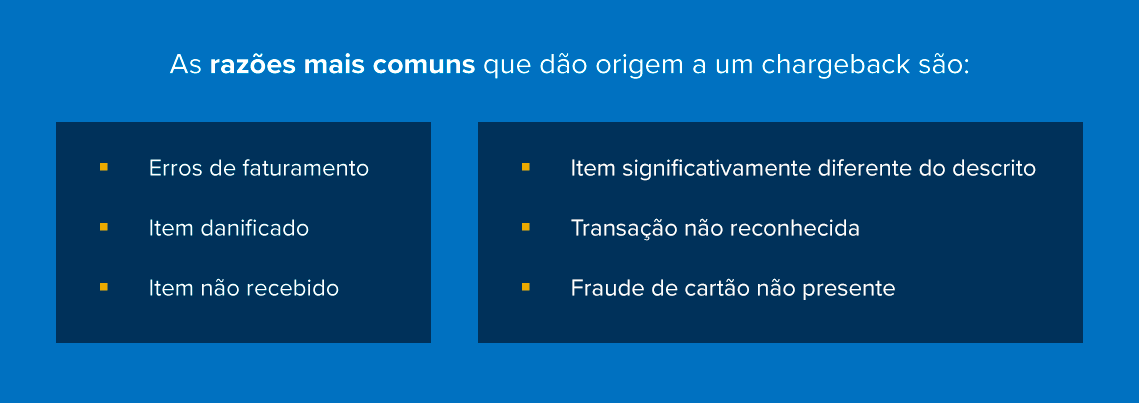

Erros no processo de cobrança são uma das causas mais comuns de chargebacks no e-commerce. Eles ocorrem quando há uma divergência entre o valor esperado pelo consumidor e o que efetivamente consta na fatura.

Exemplos:

- Cobrança duplicada no cartão do cliente.

- Valor incorreto cobrado na compra.

- Não aplicação de descontos prometidos.

- Demora no estorno de uma compra cancelada.

Quando o cliente se sente cobrado de forma inadequada, pode abrir um chargeback. Esses erros, além de uma perda financeira para o e-commerce, geram um atrito crítico na jornada do cliente, minando a confiança na marca. Operacionalmente, a loja gasta tempo e recursos em disputas que ela dificilmente vencerá, já que o erro foi originado internamente.

2. Chargeback por produto com defeito

O recebimento de um item avariado ou que apresente falhas logo após o uso é uma das causas frequentes de desacordo comercial. Nesses casos, o consumidor opta pela contestação quando sente que o processo de troca ou devolução será dificultoso.

Como evitar:

- Embalagem segura e adequada para transporte.

- Conferência de qualidade antes do envio.

- Atendimento rápido em caso de problemas.

Chargebacks por item danificado afetam a satisfação do consumidor e, além do prejuízo financeiro, onera a equipe de atendimento e prejudica o índice de saúde da loja junto às adquirentes.

3. Chargeback por entrega não realizada

Ocorre quando o titular alega que o pedido nunca foi entregue. Este é um dos tipos mais complexos de gerir, pois exige uma prova de entrega (POD) robusta para que o e-commerce tenha chance de vitória em uma disputa.Pontos importantes:

- É necessário comprovar a entrega caso o e-commerce conteste.

- Processos de contestação podem ser demorados e burocráticos.

Manter o cliente informado em tempo real sobre o status do envio reduz a ansiedade e as contestações precoces. Integrar sistemas de rastreamento eficientes e garantir que a entrega seja assinada são medidas essenciais para reduzir a incidência e aumentar as chances de sucesso na reversão desse chargeback.

4. Chargeback por divergência de produto

Ocorre quando o consumidor alega que o produto recebido é significativamente diferente do anunciado, seja por cor, tamanho, modelo ou funcionalidades.Como prevenir:

- Garantir que fotos, vídeos e descrições técnicas sejam fiéis ao inventário físico.

- Estabelecer protocolos picking para a conferência de pedidos antes do envio, como sistemas de conferência por código de barras (SKU) para evitar que o item errado seja despachado.

Essa categoria de chargeback é comum, mas prejudica a experiência do consumidor e geralmente resulta em avaliações negativas ou perda de clientes.

5. Chargeback por fraude ou disputa amigável

Acontece quando a compra é legítima, mas o titular do cartão não a reconhece na fatura. A característica principal da fraude amigável é que nem sempre há intenção de dolo: o cliente não quer necessariamente lesar a loja, ele apenas não identifica a transação.

Causas:

- Nome do e-commerce na fatura é confuso;

- Esquecimento sobre aquela compra;

- Um familiar usou o cartão sem avisar.

Esse tipo de chargeback é delicado, pois trata-se de uma disputa com um cliente legítimo, que muitas vezes não tem más intenções. Exige atenção e análise detalhada para proteger seu e-commerce, com evidências de que o comprador é o titular, usando histórico de compras, endereço de entrega recorrente, interações no site.

6. Chargeback por uso indevido de dados

São resultantes de fraudes deliberadas. Ocorre quando dados de cartões clonados ou vazados são utilizados para realizar compras online com o objetivo de lucro por revenda dos produtos.

O desafio tecnológico:

- Velocidade e escala: criminosos utilizam bots e redes organizadas para atacar checkouts em massa.

- Ação preventiva: os problemas gerados por este tipo de chargeback não podem ser resolvidos com processos internos manuais. A inteligência de dados e a análise comportamental avançada são fundamentais para barrar o fraudador sem prejudicar os bons clientes.

Investir em soluções antifraude de alta tecnologia é essencial para minimizar prejuízos e garantir proteção para e-commerces.

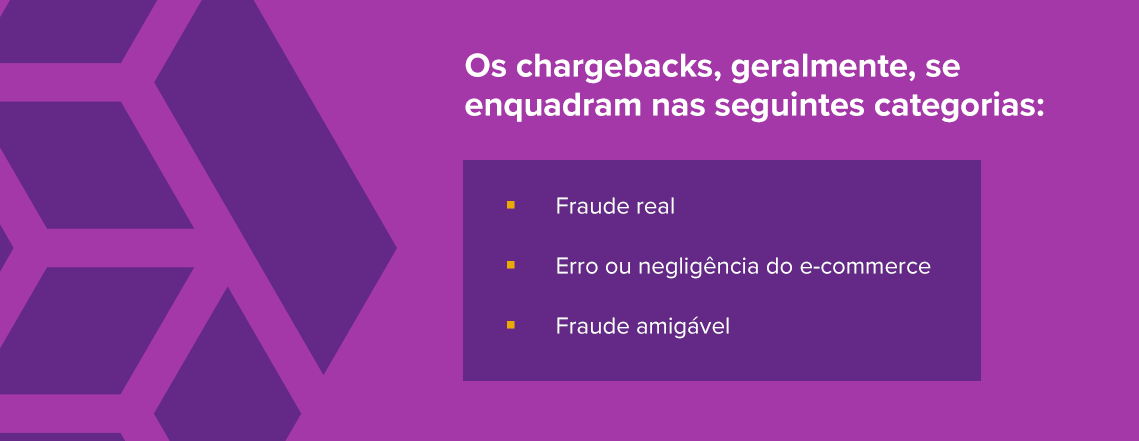

Quais as categorias que os tipos de chargebacks se enquadram?

Fraude real

Ocorre quando criminosos utilizam dados de cartões roubados ou clonados para realizar compras. Como o titular legítimo não autorizou a transação, ele contesta o valor assim que identifica a cobrança na fatura e solicita um chargeback ao banco emissor contra as cobranças em seu cartão. Aqui, o prejuízo é direto: o e-commerce perde o produto e o valor da venda.

Erro ou negligência do e-commerce

Acontece quando há falhas no envio, entrega de itens avariados ou divergentes do anúncio, além de erros de faturamento. Esta categoria está sob controle do lojista. A falta de um canal de atendimento eficiente que resolva o problema rapidamente acaba empurrando o cliente para a contestação bancária.

Fraude amigável

O titular do cartão contesta uma cobrança legítima por razões que podem variar desde esquecimento ou desconhecimento sobre a compra, até a má-fé deliberada — quando o cliente recebe o produto, mas abre um chargeback para evitar o pagamento. É uma das categorias mais complexas, pois a compra é legítima.

Quais são as penalidades do chargeback no e-commerce?

Existem diferentes tipos de chargebacks e o mesmo acontece em relação às penalidades aplicadas pelos emissores – mas todas impactaa diretamente o desempenho do negócio online.

Veja as principais formas pelas quais um e-commerce pode ser penalizado quando apresenta altas taxas de chargeback:

- Classificação de alto risco

A loja perde reputação perante o sistema financeiro e o banco ou adquirente a classifica como vulnerável a ataques ou operacionalmente ineficiente. - Taxas de processamento mais altas

Para compensar o risco percebido, as adquirentes elevam as taxas cobradas em cada venda, reduzindo diretamente a margem de lucro do lojista. - Inclusão em programa de monitoramento de chargebacks

O e-commerce passa a ser auditado rigorosamente, o que gera multas mensais pesadas enquanto o índice não cair. - Restrições operacionais impostas pela adquirente

Além do monitoramento, o e-commerce pode ter sua operação limitada pela adquirente. Isso pode incluir restrições no uso de determinados meios de pagamento ou no volume de transações permitidas, afetando diretamente a capacidade de escalar vendas. Mesmo sem multas imediatas, essas limitações já representam um impacto relevante no crescimento e na previsibilidade do negócio. - Perda do direito de disputa

Em estágios avançados, o varejista pode ser impedido de contestar novos chargebacks, perdendo qualquer chance de reaver valores mesmo em casos de má-fé óbvia do cliente. - Descredenciamento e encerramento de conta

A penalidade máxima. Se o índice de chargeback não for controlado em poucos meses, o banco adquirente pode suspender ou encerrar a conta da loja, impedindo-a de processar pagamentos via cartão de crédito — o que, para muitos negócios, significa o encerramento das atividades.

O rigor das operadoras de cartão justifica-se pelo alto custo operacional e humano envolvido no processamento de cada disputa de chargeback.

Para o sistema financeiro, um varejista com altos índices de contestação representa um risco sistêmico. A maioria dos e-commerces só pode atingir uma taxa de chargeback de até 1% em qualquer forma de pagamento, antes de serem listados como de alto risco pelos bancos emissores.

Por isso, manter-se abaixo do limite de chargebacks não é apenas uma questão de economia com taxas, mas de viabilidade operacional. Uma vez inserido em programas de monitoramento, o e-commerce entra em um ciclo oneroso de multas e burocracias que drenam a energia da equipe e a lucratividade do negócio. Evitar que essas penalidades aconteçam é, portanto, muito mais barato e eficiente do que tentar revertê-las posteriormente.

Como proteger o e-commerce contra chargebacks?

A melhor forma de reduzir os diferentes tipos de chargebacks — erros, fraudes ou abusos — é adotar uma solução antifraude especializada. A Signifyd oferece a Proteção Garantida Contra Fraudes, que utiliza automatização e inteligência de dados para analisar pedidos em tempo real, bloquear fraudes antes que gerem chargebacks e garantir esse processo financeiramente, reembolsando 100% do valor derivado de chargebacks fraudulentos em pedidos aprovados pela plataforma.

Em outros artigos disponíveis neste blog, a Signifyd apresenta mais informações relevantes sobre como os chargebacks afetam efetivamente o comércio eletrônico e também como funciona o processo de disputa no mercado.

Além disso, a Signifyd explica como é possível impedir que os chargebacks fraudulentos prejudiquem a taxa de aprovação de pedidos e os ganhos financeiros do seu e-commerce.

Se você é um comerciante online buscando avaliar opções de proteção comercial, talvez se interesse pelo nosso Guia do Comprador de Proteção Comercial gratuito. Este guia detalhado explora a evolução da proteção comercial contra fraudes, apresentando os elementos essenciais de uma solução de proteção comercial. Além disso, os recursos oferecem:

- Um modelo RFI para otimizar seu processo de avaliação.

- Orientações sobre como desenvolver um argumento comercial para implementar uma solução de proteção comercial.

- Métodos para avaliar o ROI e compreender as ferramentas usadas na prevenção de fraudes e chargebacks.

- Diretrizes sobre como identificar a solução mais adequada para as necessidades do seu negócio.

Podemos ajudá-lo a evitar chargebacks