Obtenha o Guia do Comprador de Proteção Comercial

A disputa por chargeback é um processo burocrático e muitas vezes doloroso para qualquer e-commerce. É que a decisão final quase sempre é em benefício do consumidor que fez a contestação de uma determinada compra, o que pode gerar prejuízos aos varejistas.

Quando um cliente contesta um pedido e solicita o estorno do valor pago na transação, o varejista tem a oportunidade de entrar no processo de disputa e contestar a solicitação do cliente.

No entanto, para contestar um chargeback e vencer o processo, é preciso participar de uma série de etapas definidas e criadas pelas associações de cartões com os bancos emissores e adquirentes, que atuam como mediadores entre o cliente e o varejista.

Como as normas de proteção ao consumidor costumam favorecer o cliente, os e-commerces geralmente ficam no prejuízo caso não possuam uma solução específica para lidar com esse problema.

O que é uma disputa por chargeback?

Uma disputa por chargeback é o processo em que o e-commerce contesta um pedido de estorno feito pelo consumidor junto ao banco emissor.

Quando o consumidor, devido aos mais variados motivos, solicita o estorno do valor de uma compra, o e-commerce recebe uma notificação de chargeback. Ao decidir contestá-la, se inicia a disputa.

Esse processo envolve vários participantes, com diversas solicitações e análises de informações para que seja possível chegar a uma decisão final, que pode ser em favor do consumidor ou do e-commerce.

Os envolvidos em uma disputa por chargeback

Além do consumidor e do e-commerce, a disputa por chargeback também envolve outros participantes. Veja todos abaixo:

- Titular do cartão – consumidor que solicita o estorno

- Banco emissor – instituição que liberou o crédito

- Bandeira do cartão – como Visa, Mastercard etc.

- Adquirente – banco que processa os pagamentos

- Subadquirente – intermediário de pagamento online

- E-commerce – o lojista que realizou a venda

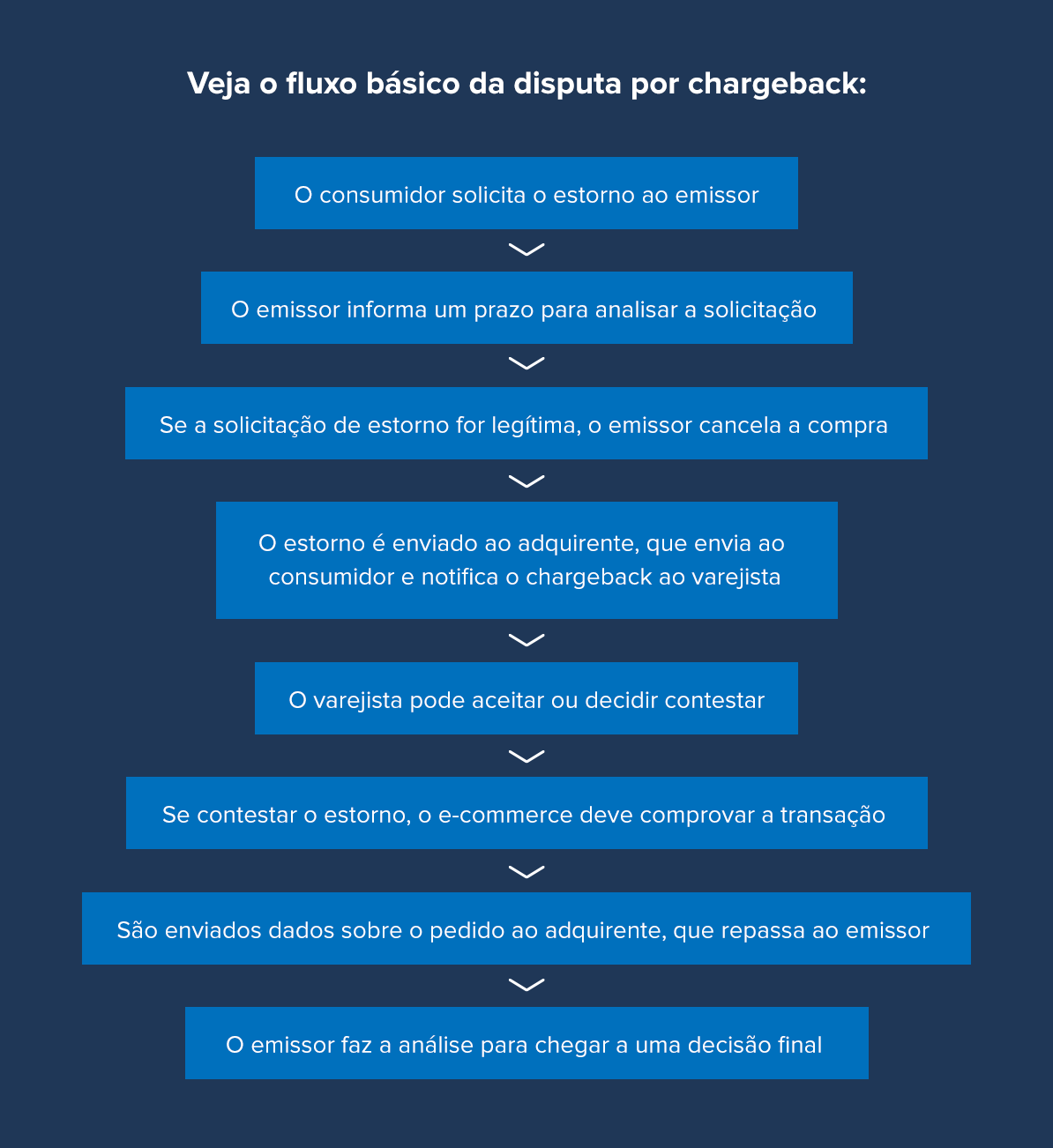

Quais são as etapas da disputa por chargeback?

Para participar de uma disputa por chargeback, o e-commerce enfrentará várias etapas para comprovar a legitimidade da transação que o cliente decidiu contestar e pedir a devolução do valor.

Essas etapas, além de burocráticas, possuem prazos para o fornecimento de informações por parte do comércio eletrônico cada vez mais curtos. Assim, contestar um chargeback também é um processo cada dia mais desafiador.

Designer, com base na referência abaixo, fazer um esquema visual para ilustrar as etapas, como se fosse um mapa mental, para destacado o texto abaixo. As etapas já estão em ordem sequencial, veja:

Os dados que o e-commerce deve reunir ao contestar um chargeback

Ao decidir contestar um chargeback, o e-commerce deve reunir todas as informações relacionadas à transação a qual o consumidor deseja cancelar e reaver a quantia paga.

Geralmente, essas informações são:

- Dados do pedido: faturas, Nota Fiscal Eletrônica (NF-e), recibos, etc

- Dados do cliente: nome, endereço, número celular, e-mail, etc

- Prova de entrega: documento assinado pelo recebedor, dados sobre o rastreamento da mercadoria, ID de registro do produto e prova de que o cliente recebeu o item

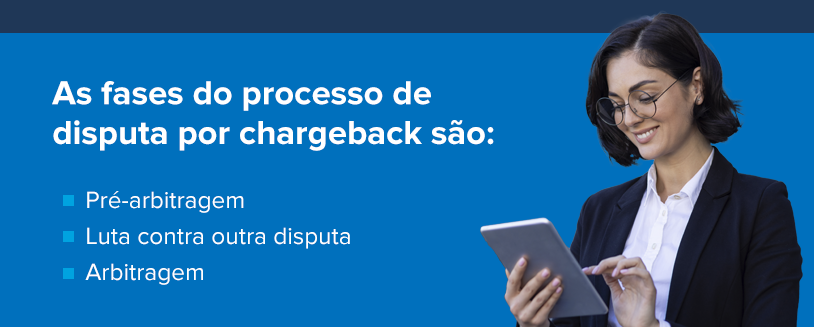

As fases do processo de disputa por chargeback

Quanto tempo o consumidor tem para abrir uma disputa por chargeback?

Todas as disputas por chargeback têm como ponto inicial o momento em que o titular do cartão decide contestar uma transação junto ao banco emissor.  Se a compra foi parcelada, o pedido de devolução do valor deve ser feito após o pagamento da última parcela, não podendo ultrapassar o prazo de 540 dias após a realização da transação. No entanto, esse prazo é específico para a situação de desacordo comercial.

Se a compra foi parcelada, o pedido de devolução do valor deve ser feito após o pagamento da última parcela, não podendo ultrapassar o prazo de 540 dias após a realização da transação. No entanto, esse prazo é específico para a situação de desacordo comercial.

Às vezes, é possível contestar transações com até um ano da data de compra, em circunstâncias especiais, como desastres naturais. Assim, o banco emissor analisa a reclamação do consumidor para verificar a sua validade.

Se o pedido de estorno for considerado válido, o emissor o encaminha ao banco adquirente ou processador de pagamento, que notifica o e-commerce simultaneamente da disputa e do débito na conta do varejista para que haja o reembolso do titular do cartão e para que as taxas de investigação do chargeback sejam quitadas.

Esse reembolso é creditado temporariamente ao titular do cartão e pode ser revertido para o e-commerce, caso vença a disputa por chargeback. Além disso, geralmente, o e-commerce tem um prazo curto para responder.

Quais são as evidências que podem ser solicitadas para comprovar o cumprimento do pedido?

- Comprovante de remessa (como um número de rastreamento ou recibo de envio).

- Recibo da venda ou transação.

- Correspondência entre os endereços de cobrança e entreg.a

- Comprovante de entrega (como um recibo de um transportador ou um e-mail de confirmação).

- Confirmação positiva do AVS — Address Verification Service (Sistema de Verificação de Endereço).

- Qualquer comunicação com o cliente ou outras evidências de que houve a realização da transação.

O adquirente recebe as informações do e-commerce, que envia ao emissor do cartão. Assim que as evidências são repassadas, o banco emissor credita temporariamente o valor do chargeback de volta à conta do varejista.

Nesse momento, existem dois créditos temporários: um para o titular do cartão e outro para o e-commerce. Quando a disputa de chargeback é resolvida, um desses créditos se torna permanente e o outro se transforma em débito.

O emissor analisa as evidências apresentadas pelo varejista para determinar se a transação foi realmente efetivada e esse processo de análise pode variar, dependendo da bandeira do cartão.

Como funciona a análise de evidências em um chargeback?

No processo de pré-arbitragem, o e-commerce tem apenas uma chance de apresentar provas. A decisão do emissor pode levar a três cenários:

- Evidências insuficientes → decisão a favor do consumidor; o estorno se torna definitivo, e o valor que voltou ao lojista é revertido. O adquirente ainda pode pressionar pela arbitragem.

- Evidências convincentes → decisão a favor do e-commerce; o valor fica de forma permanente com o lojista e a compra volta à fatura do cliente.

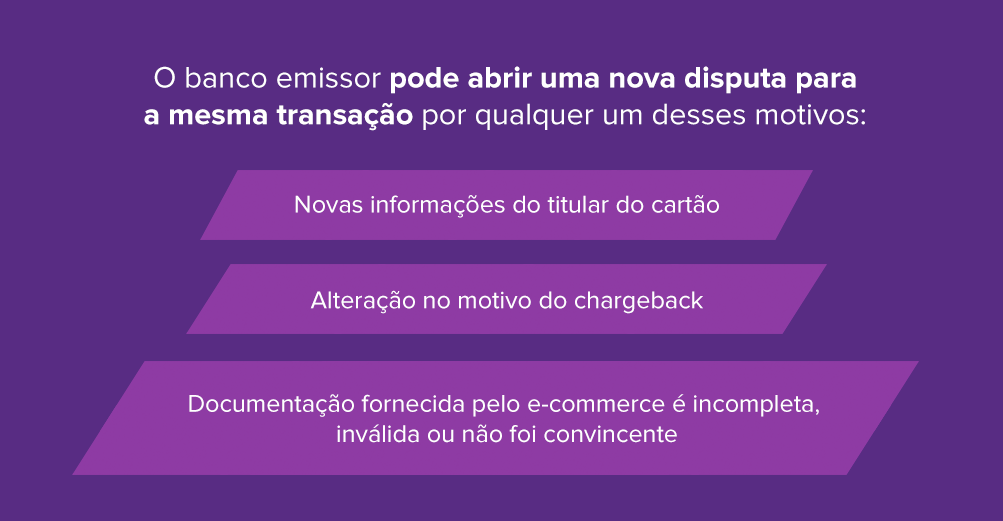

- Novo chargeback → mesmo com defesa aceita, o emissor pode abrir uma nova disputa (pré-arbitragem) caso surjam novas informações ou mudança no código de chargeback.

2. Luta contra outra disputa

Algumas bandeiras de cartão permitem uma segunda tentativa de pré-arbitragem na disputa por chargeback, enquanto outras limitam esse processo em apenas uma rodada. Quando o emissor informa o adquirente sobre o segundo chargeback, e essa informação é repassada ao e-commerce, o varejista tem novamente a oportunidade de aceitar ou contestar.

Quando o emissor informa o adquirente sobre o segundo chargeback, e essa informação é repassada ao e-commerce, o varejista tem novamente a oportunidade de aceitar ou contestar.

Se o varejista decide continuar contestando o chargeback, o banco adquirente irá exigir mais evidências convincentes relacionadas à efetivação da transação e a entrega do produto para decidir sobre a disputa.

Normalmente, o varejista tem que fornecer informações que não foram apresentadas no primeiro ciclo do chargeback, como resposta AVS, correspondência entre endereços de cobrança e entrega ou qualquer outro tipo de comunicação com o cliente.

Assim que o varejista fornece as informações adicionais ao adquirente e estas são transmitidas ao emissor, será feita uma revisão das evidências para determinar se:

- O e-commerce forneceu evidências convincentes.

- O e-commerce não forneceu evidências convincentes.

Se o e-commerce apresentou evidências convincentes, o emissor encerra o chargeback, o crédito temporário do varejista se torna permanente e o titular do cartão tem a transação registrada em sua fatura. Caso contrário, o varejista deve arcar com as taxas de chargeback.

Se houver uma discordância de decisão entre o emissor e o adquirente, qualquer uma das partes pode solicitar uma arbitragem à associação de cartões para uma decisão final.

3. Arbitragem

A etapa final da disputa por chargeback é a arbitragem. Esse processo envolve a intervenção da associação de cartões para resolver a disputa definitivamente entre o emissor e o adquirente, e também entre o varejista e o titular do cartão.

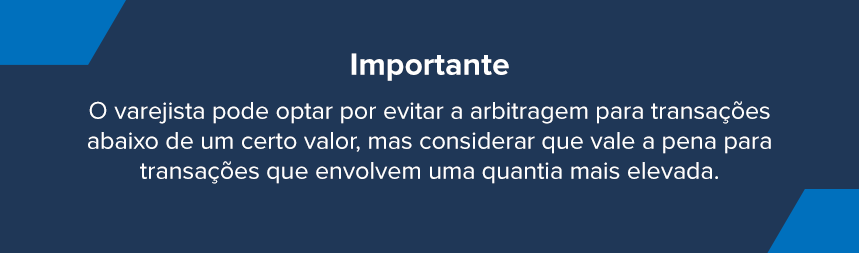

Nesse ponto, o varejista decide se deseja prosseguir e entrar na arbitragem. Frequentemente, a arbitragem é evitada devido às altas taxas, tempo e esforço envolvidos.

Se o varejista optar por seguir com o processo, a instituição que iniciou a chamada para a arbitragem, ou seja, o emissor ou o adquirente, buscará a associação de cartões aplicável e seguirá com os procedimentos, que variam de acordo com cada rede de cartões.

Todos os bancos que fazem parte da rede de uma associação de cartões concordam com os termos e condições de uso da marca e devem seguir as regras e taxas associadas, como as relativas à arbitragem.

Assim, a associação de cartões revisará todas as evidências fornecidas pelos bancos emissores e adquirentes, e tomará uma decisão final sobre o chargeback.

Após a associação de cartões tomar sua decisão, a disputa por chargeback é encerrada e o banco perdedor deve pagar as taxas de arbitragem. Assim, o processo chega ao fim das seguintes formas:

- Se a associação de cartões decidir a favor do titular do cartão, o crédito provisório lançado em sua conta se torna permanente e o banco adquirente remove o crédito temporário da conta do e-commerce para reembolsar o banco emissor. O adquirente também arcará com as altas taxas da associação de cartões.

- Se a associação de cartões decidir a favor do e-commerce, o crédito provisório lançado na conta do varejista se torna permanente e a transação é relançada na fatura do titular do cartão pelo banco emissor. Este último será responsável pelas taxas associadas à arbitragem.

O que o e-commerce perde em uma disputa por chargeback?

Se o lojista decide não contestar ou perde a disputa em qualquer fase — pré-arbitragem, nova disputa ou arbitragem — ele fica sem:

- O valor da venda já estornado ao cliente.

- O produto enviado, sem devolução garantida.

- As taxas e encargos associados ao processo.

- A chance de recorrer, já que a decisão é definitiva.

O que fazer para evitar a perda da disputa por chargeback e prejuízos no e-commerce?

Para evitar a perda da disputa por chargeback e, por consequência, os prejuízos que afetam as finanças do e-commerce, é essencial que o varejista invista em uma solução específica para lidar com esse problema, como a Gestão de Chargeback da Signifyd.

Essa solução conta com a precisão, agilidade e profundidade das análises realizadas por tecnologias de última geração, como Inteligência Artificial (IA) e machine learning.

Essas tecnologias analisam dados de milhares de e-commerces disponíveis na Rede de E-commerces da Signifyd para identificar a real intenção por trás de cada pedido, automatizando a gestão e reduzindo os impactos causados por chargebacks no e-commerce ao proporcionar uma visão holística sobre cada transação.

Dessa forma, o comércio eletrônico pode reunir todas as evidências necessárias e, assim, contestar solicitações de estorno com base em dados enriquecidos, sem invalidar reclamações legítimas.

O que você precisa saber sobre disputa por chargebacks

1. O que é uma disputa por chargeback?

É o processo em que o e-commerce contesta o pedido de estorno feito pelo cliente junto ao banco emissor, apresentando provas de que a compra foi legítima.

2. Quanto tempo o consumidor tem para abrir uma disputa por chargeback?

Geralmente, o prazo é de até 120 dias após a compra. Em situações específicas, como compras parceladas, esse período pode chegar a 540 dias.

3. Quais documentos o e-commerce precisa apresentar para contestar um chargeback?

O lojista deve reunir evidências como: nota fiscal, comprovante de pagamento, rastreamento e entrega do pedido, além de registros de comunicação com o cliente.

4. O que acontece se o e-commerce perder a disputa por chargeback?

O varejista perde o valor da venda, o produto enviado e ainda arca com as taxas do processo, sem possibilidade de recorrer.

5. Como o e-commerce pode evitar prejuízos com chargebacks?

A prevenção depende de soluções antifraude de alta tecnologia, que usam IA e machine learning para validar transações e reduzir riscos de estornos indevidos, como a Signifyd.

Se você é um varejista que avalia soluções de proteção comercial, baixe agora o Guia do Comprador de Proteção Comercial. Este guia abrangente mapeia a evolução da proteção comercial contra fraude e detalha os componentes integrais de uma solução de proteção comercial. Você encontrará neste material:

- Um modelo de modelo RFI para alavancar em seu processo de avaliação

- Dicas sobre como construir um caso comercial para uma solução de proteção comercial

- Como avaliar o ROI e compreender as ferramentas utilizadas para proteger contra fraudes e prevenir chargebacks

- Como encontrar a solução certa para seu negócio

Baixe agora!